Les aides aux entreprises : le grand mythe.

ÉCONOMIE

Le 1er juillet 2025, une commission d’enquête sénatoriale présidée par Olivier Rietmann, avec

pour rapporteur le sénateur communiste Fabien Gay, a publié un rapport très médiatisé sur les aides aux entreprises.

Présenté comme une révélation budgétaire majeure, ce rapport a suscité un important débat public. Les montants avancés sont impressionnants. Mais une question essentielle demeure : de quoi parle-t-on réellement ?

De quoi parle-t-on ?

Les “aides aux entreprises” regroupent en réalité trois types de dispositifs très différents.

Les aides fiscales

Elles prennent la forme de :

— crédits d’impôt

— abattements

— exonérations

Elles concernent l’ensemble des prélèvements obligatoires, à l’exception des cotisations sociales.

Exemples :

— abattement d’impôt sur les sociétés (IS) en ZRR

— abattement d’IS en ZFU

— exonération de CFE

Ces dispositifs visent principalement à dynamiser certains territoires ou à encourager l’installation d’entreprises dans des zones prioritaires.

Les aides socio-fiscales

Il s’agit également de crédits, abattements ou exonérations, mais appliqués cette fois aux cotisations sociales.

Exemples :

— allégements Fillon

— ancien CICE (aujourd’hui intégré et simplifié)

Ces allégements s’appliquent automatiquement sur les salaires, jusqu’à 2,5 SMIC pour certains dispositifs.

Les aides budgétaires

Ce sont les véritables dépenses publiques directes :

— subventions

— interventions financières de Bpifrance (nous y reviendrons.).

Premier problème : une confusion méthodologique

Les aides socio-fiscales portent sur les cotisations sociales, c’est-à-dire sur les salaires.

On peut donc soutenir qu’il s’agit d’un allègement du coût du travail bénéficiant indirectement aux salariés et à l’emploi, et non d’un chèque versé directement aux entreprises.

Or, le rapport adopte une position intenable :

— d’un côté, certains soutiennent que les cotisations sociales constituent une forme de prélèvement sur les ménages (argument mobilisé pour la TAXE ZUCMAN) ;

— de l’autre, ces mêmes cotisations deviennent, lorsqu’elles sont allégées, des “aides massives aux méchantes entreprises”

Cette double lecture soulève une incohérence méthodologique. On ne peut qualifier un même flux tantôt de charge pesant sur les ménages, tantôt d’aide exclusivement destinée aux entreprises, sans clarifier le cadre d’analyse...

Par ailleurs, ces allégements interviennent dans un contexte où les cotisations ont historiquement augmenté. La question mérite donc d’être posée : s’agit-il d’une “aide”, ou d’un simple ralentissement de la progression des prélèvements ?

Deuxième problème : dépense ou manque à gagner ?

Une distinction fondamentale est souvent négligée : celle entre dépense budgétaire et manque à gagner fiscal.

— Les aides fiscales : manque à gagner

— Les aides socio-fiscales : manque à gagner

— Les aides budgétaires : dépense réelle

La différence est ESSENTIELLE.

Une dépense budgétaire correspond à un flux concret d’argent public, prélevé puis versé.

Un manque à gagner correspond à des recettes non perçues. Il s’agit d’un calcul théorique, basé sur l’hypothèse que l’État aurait pu prélever davantage. Or, cette hypothèse ne tient pas toujours compte des effets économiques : implantation d’entreprises, emploi, investissement, élargissement de l’assiette fiscale etc...

Assimiler l’ensemble de ces dispositifs à des “dépenses” directes de l’État entretient donc une confusion.

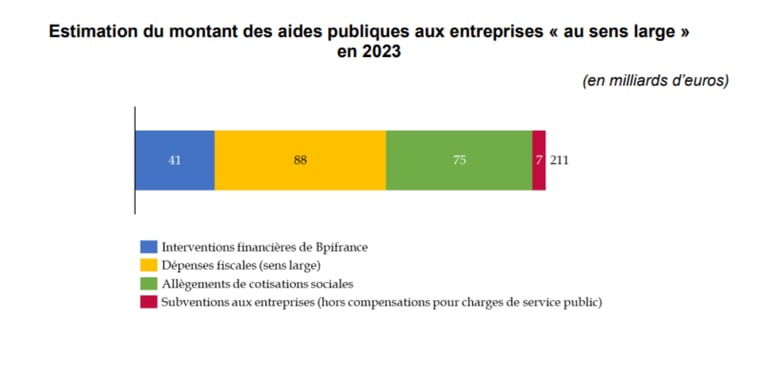

Les chiffres avancés

Le rapport évoque un total d’environ 211 milliards d’euros répartis ainsi :

— Aides fiscales : 88 milliards €

— Aides socio-fiscales : 75 milliards €

— Aides budgétaires : 48 milliards €

Mais les deux premières catégories ne constituent pas des dépenses budgétaires au sens strict. Elles ne figurent pas comme telles dans le budget de l’État : il s’agit de recettes potentielles non perçues.

Un autre point souvent avancé

Il est parfois affirmé que les aides aux entreprises constitueraient “le premier budget de l’État”.

Or, en valeur absolue, les principales dépenses publiques françaises restent :

— les retraites (environ 405 milliards € en 2024)

— la santé (environ 260 milliards € en 2024)

Les aides aux entreprises ne constituent ni la première ni la deuxième dépense publique.

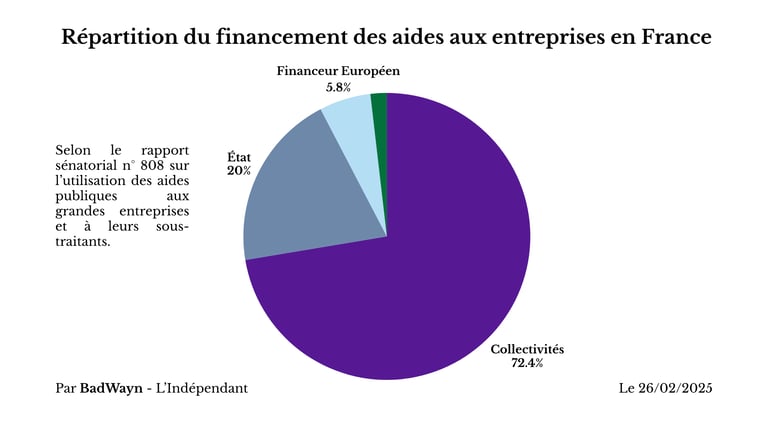

Mais surtout : La majorité ne sont pas des dépenses et sont attribués par les collectivités territoriales :

D’où vient réellement le financement ?

Le rapport précise que les aides budgétaires seraient de 48 milliards d'euros.

MAIS ce que les politiques ne disent c'est qu'elles incluent notamment les interventions de Bpifrance, la banque publique d’investissement.

Mais Bpifrance fonctionne comme une banque :

— elle accorde principalement des prêts,

— elle recycle les remboursements précédents,

— elle emprunte sur les marchés financiers.

Elle ne dispose que DE PEU de dotations de l'état (Quelques millions) et donc les 48 milliards d'euros ne sont pas de l'argents du contribuable..

Enfin, une part significative des aides budgétaires concerne les entreprises publiques. Selon les données de la CFDT, le montant des aides budgétaires s’élèverait à 35 milliards d’euros, dont :

— 7 milliards destinés aux entreprises privées ;

— 28 milliards attribués aux entreprises publiques.

Ainsi, près de 80 % des aides budgétaires seraient versées aux entreprises publiques, qui en sont donc les principaux bénéficiaires, et de loin.

Conclusion

Le débat sur les aides aux entreprises mérite mieux que des chiffres agrégés et des formules démagos et populistes.

Malheureusement, certains politiciens entretiennent un récit simplificateur.

Or, en matière budgétaire, la rigueur méthodologique est la condition d’un débat honnête.

Auteur : BadWayn

BadWayn est président de l’Union Nationale Républicaine depuis trois mois. Député engagé, il a également occupé la fonction de président de l’Assemblée nationale, où il a veillé au bon fonctionnement des débats et au respect des institutions.

Figure centrale de la vie politique, il incarne une ligne libérale structurée et affirmée